住宅ローン控除という言葉をよく耳にします。「住宅ローン控除の条件が複雑でわからない」「実際に還付される金額がわからない」など、分からないことが多いのではないでしょうか?

本記事では、

・住宅ローン控除の制度について

・実際の節税効果はどのくらいあるのか

を表や具体的な金額を用いて解説しています。不動産や住宅営業マンは、控除最大額を伝えてお得感を出しています。自身の還付目安額を知り、営業トークに騙されないためにも本記事で住宅ローンについて理解を深めてください。

※本記事は令和6年度の税制改正後の内容です

住宅ローン控除とは

個人が住宅を新築したり、新築・中古住宅を購入したり、現在住んでいる住宅の増改築をした際に、金融機関から融資を受けて住宅を取得した場合に受けられるものです。確定申告や年末調整などの手続きをとることで、一定期間にわたって所得税から所定の金額が控除されます。

対象

- (注文住宅の場合)土地代金+建物請負金額

- (新築・中古住宅の場合)土地建物売買金額

住宅を建てる為に取得(購入)する敷地であれば、住宅ローン控除の対象になります。しかし、仲介手数料や登記費用などの諸経費は含みません。

控除率・控除期間

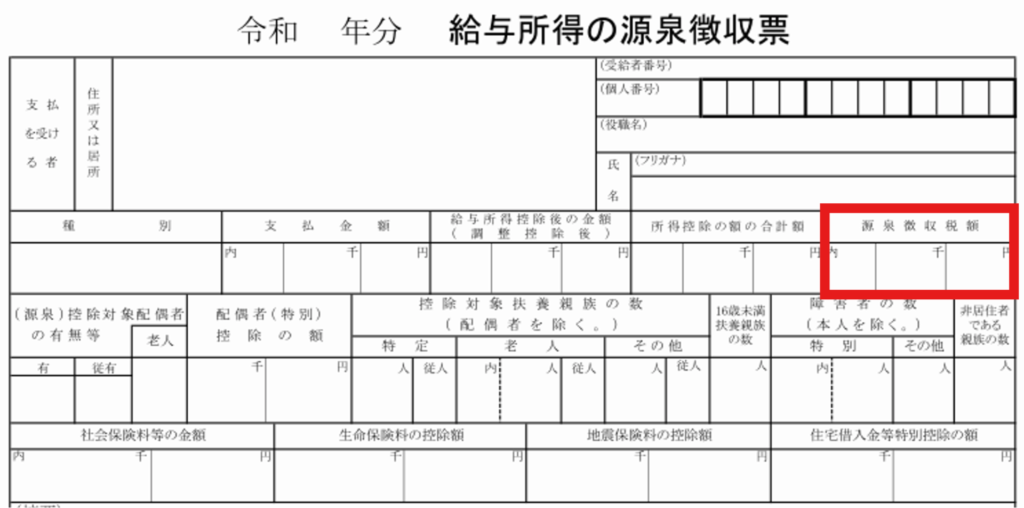

限度額もしくは借入残高いずれか低い方の「0.7%」を限度に所得税から「13年間」控除されます。その年に支払った所得税額は源泉徴収票の上部右側の赤枠の金額です。

赤枠の所得税額より住宅ローン控除額の方が高い場合は、翌年の住民税から控除限度額の範囲内で減額されます。

控除を受けるための手続き

入居した年の翌年2月16日~3月15日の間に確定申告を行う必要があります。

その際、「土地建物の登記事項証明書」「売買契約書もしくは建物請負契約書」の写しと「住宅取得資金に係る借入金の年末残高証明書」「建設住宅性能評価書や住宅省エネルギー性能証明書」の提出が必要です。

建物契約後に追加費用が発生、且つ土地建物代金が住宅ローン控除の上限より低い場合は必ず追加契約書を結びましょう!「契約金額が上がる=住宅ローン控除の対象金額もあがる」ことになります。

住宅ローン控除の適用条件

借入期間

- 返済期間10年以上であること

年収

- 住宅ローン控除を受ける年の合計所得金額が2,000万円以下であること

住宅ローン控除を受けられる13年間の間で2,000万円を超える年があった場合、その年のみ適用外となります。すべての年で住宅ローン控除を受けられないわけではありません。

入居時期

- 令和7年12月31日までに入居すること

- (注文住宅の場合は)工事完了の日、または(既存住宅の場合は)引渡しの日から6か月以内に入居すること

住宅ローン控除の条件は度々改正が行われるので、令和6年度時点では、翌年末までの入居と設定しています。

建物面積

- 床面積が50㎡(約15.15坪)以上であること

- 店舗併用住宅の場合、床面積の2分の1以上が居住用であること

床面積の緩和措置として、「合計所得金額が1,000万円以下の年に限り、床面積40㎡以上に緩和する(令和6年末までに建築確認を受けた住宅が対象)」と定められています。例えば、45㎡の住宅を取得した場合は住宅ローン控除の対象外ですが、その年の合計所得が1,000万円以下なら控除を受けられます。

土地を先に購入した場合

注文住宅を建てる際に土地を購入すれば問題ないですが、先に土地を購入していた場合は下記条件が付きます。

- 宅地建物取引業から購入した建築条件付きの土地である場合

- 住宅新築の日から遡って2年以内に購入された土地である場合

特別な理由がある場合を除いて、土地は家を建てる際に購入することをオススメします。

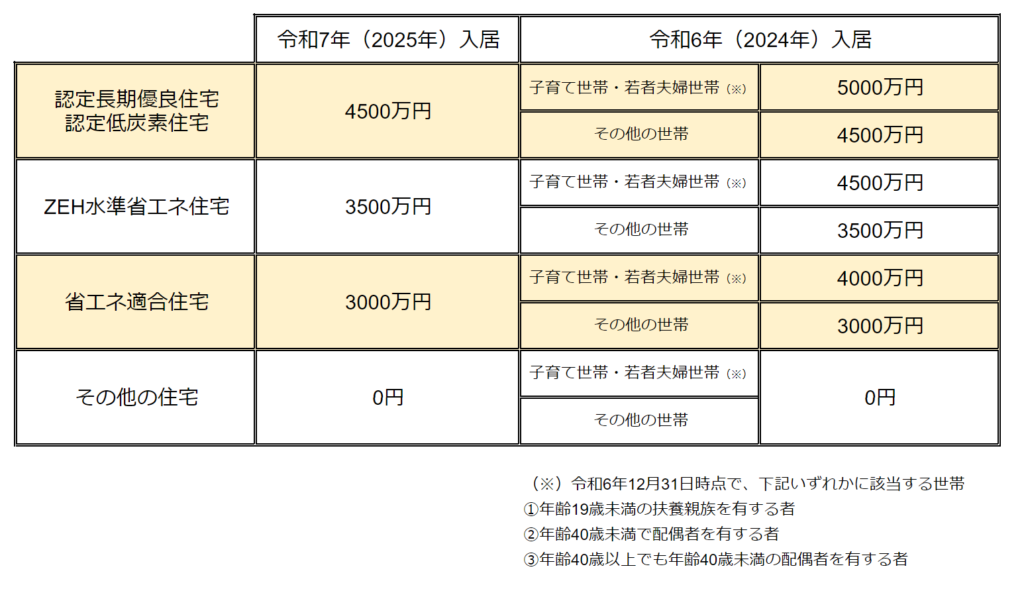

住宅ローン控除の借入限度額

住宅性能による限度額

住宅ローン控除は「住宅の性能」によって、限度額が異なります。長期優良住宅やZEH水準省エネ住宅は国の補助金制度も利用できるため、住宅性能も視野に入れて家づくりをしましょう。

下記表のように、2024年より2025年入居の方が上限額が厳しくなっています。子育て世帯の方で上限額を超えそうな場合は、2024年中に入居できるように計画した方が良いでしょう。

限度額とは?

借入残高が限度額を上回っている場合は、限度額を基準に住宅ローン控除の金額が計算されます。限度額より少ない場合は、借入残高を基準に計算します。

例えば、土地建物の合計借入金額が4,500万円・住宅性能がZEH水準省エネ住宅(限度額3,500万円)の場合、借入残高が3,500万円を下回るまでは3,500万円の0.7%が最大控除金額となります。詳しくは下記「節税効果はどのくらい?」にて記載しています。

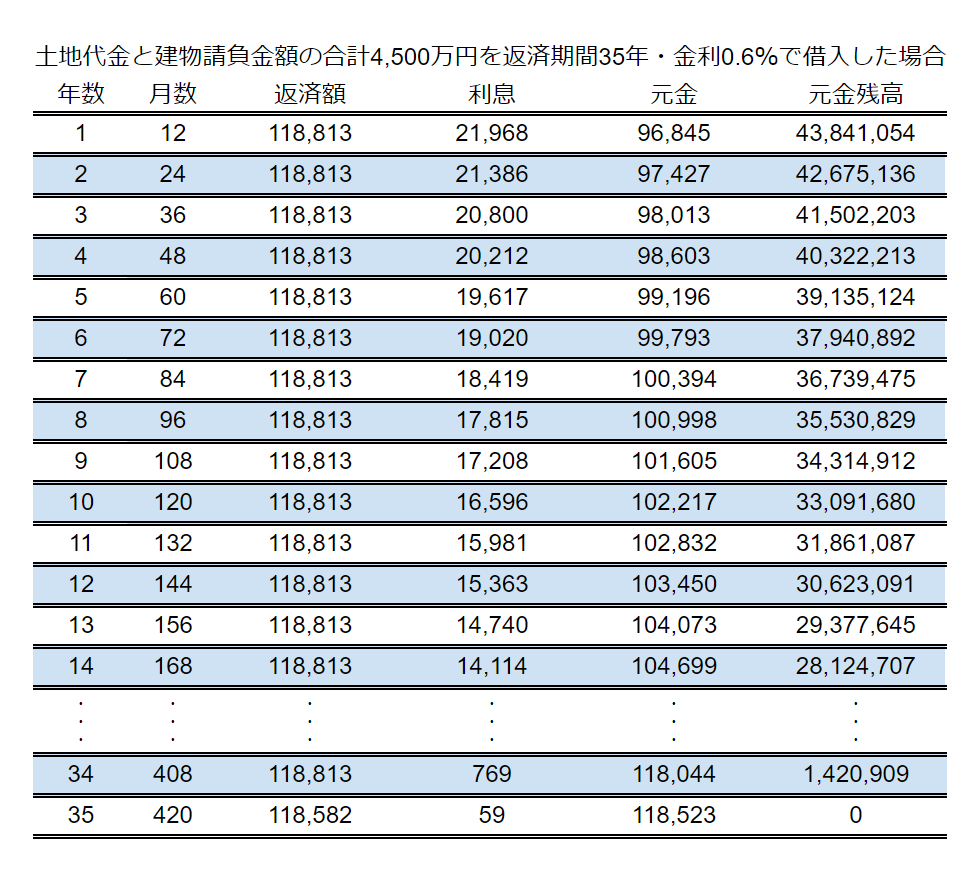

節税効果はどのくらい?

土地代金と建物請負金額の合計4,500万円を返済期間35年・金利0.6%(※諸経費は除く)で借入した場合、住宅性能によって住宅ローン控除額はどのくらい変わるのでしょうか。

下記表は返済シミュレーション結果です。表の右にある「元金残高」と「限度額」を基準に、その年の住宅ローン控除の最大額が決まり、所得税額によって還付金が決まります。

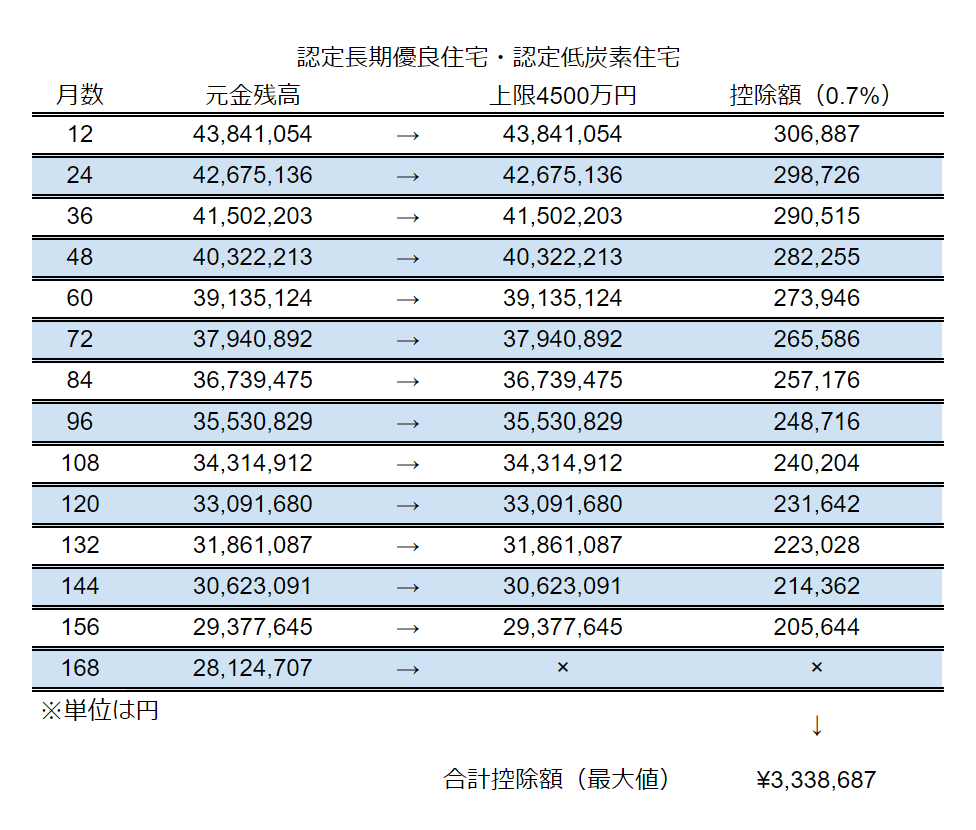

認定長期優良住宅・認定低炭素住宅

住宅ローン控除で還付される所得税・住民税の最大金額は「約3,338,687円」です。

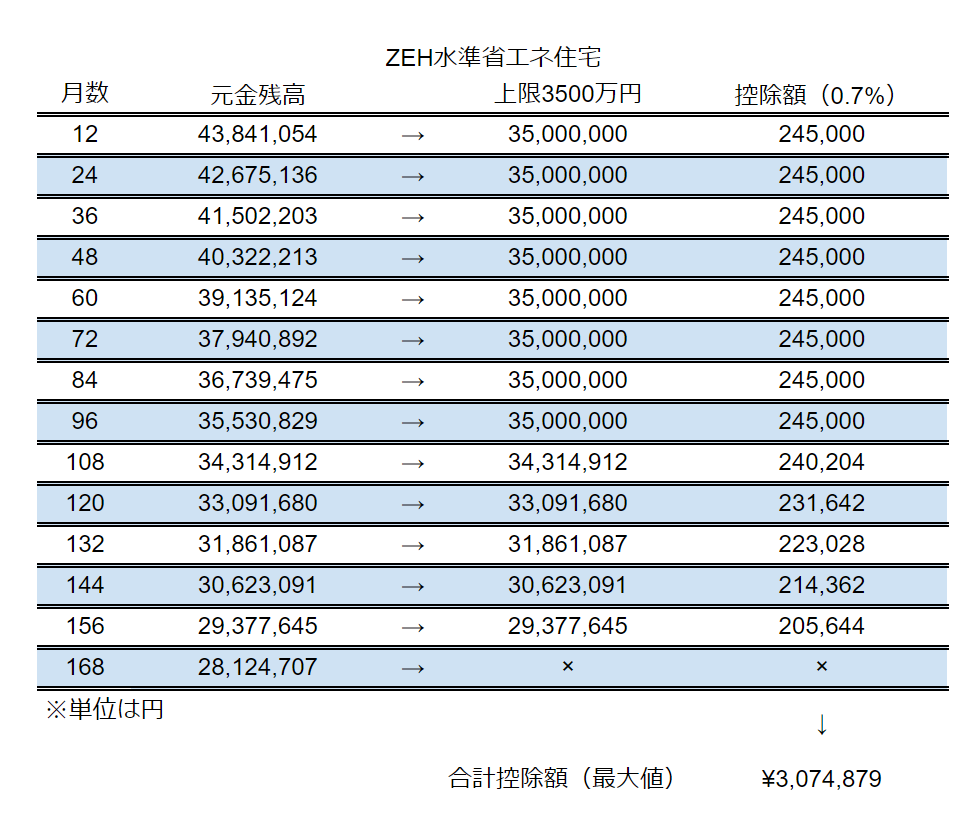

ZEH水準省エネ住宅

住宅ローン控除で還付される所得税・住民税の最大金額は「約3,074,879円」です。

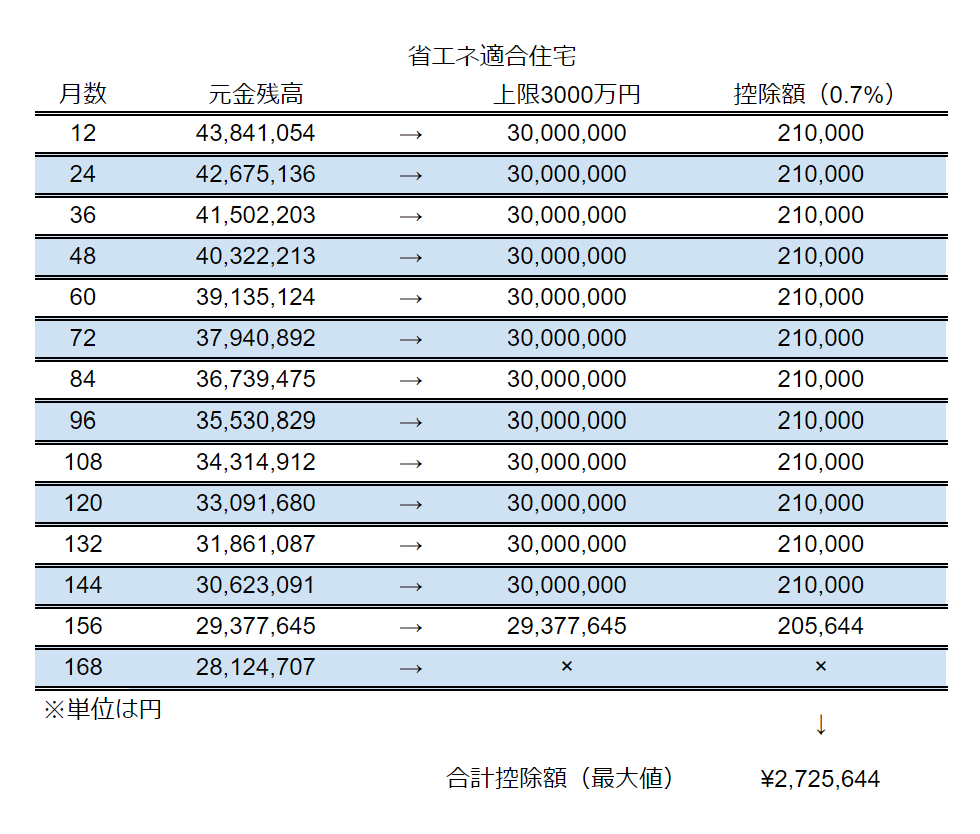

省エネ適合住宅

住宅ローン控除で還付される所得税・住民税の最大金額は「約2,725,644円」です。

まとめ

住宅性能による住宅ローン控除額は大きな差があります。とはいえ、上記金額は還付上限額です。

住宅ローンを組む際に、「住宅ローン控除で最大○○万円程還付されるので月々の返済計画も大丈夫です。14年目に合計○○万円を繰り上げ返済しましょう。」など営業マンのトークはあくまで最大値です。自身の支払っている所得税・住民税額によって還付金額は異なるので、騙されないように注意しましょう。

コメント